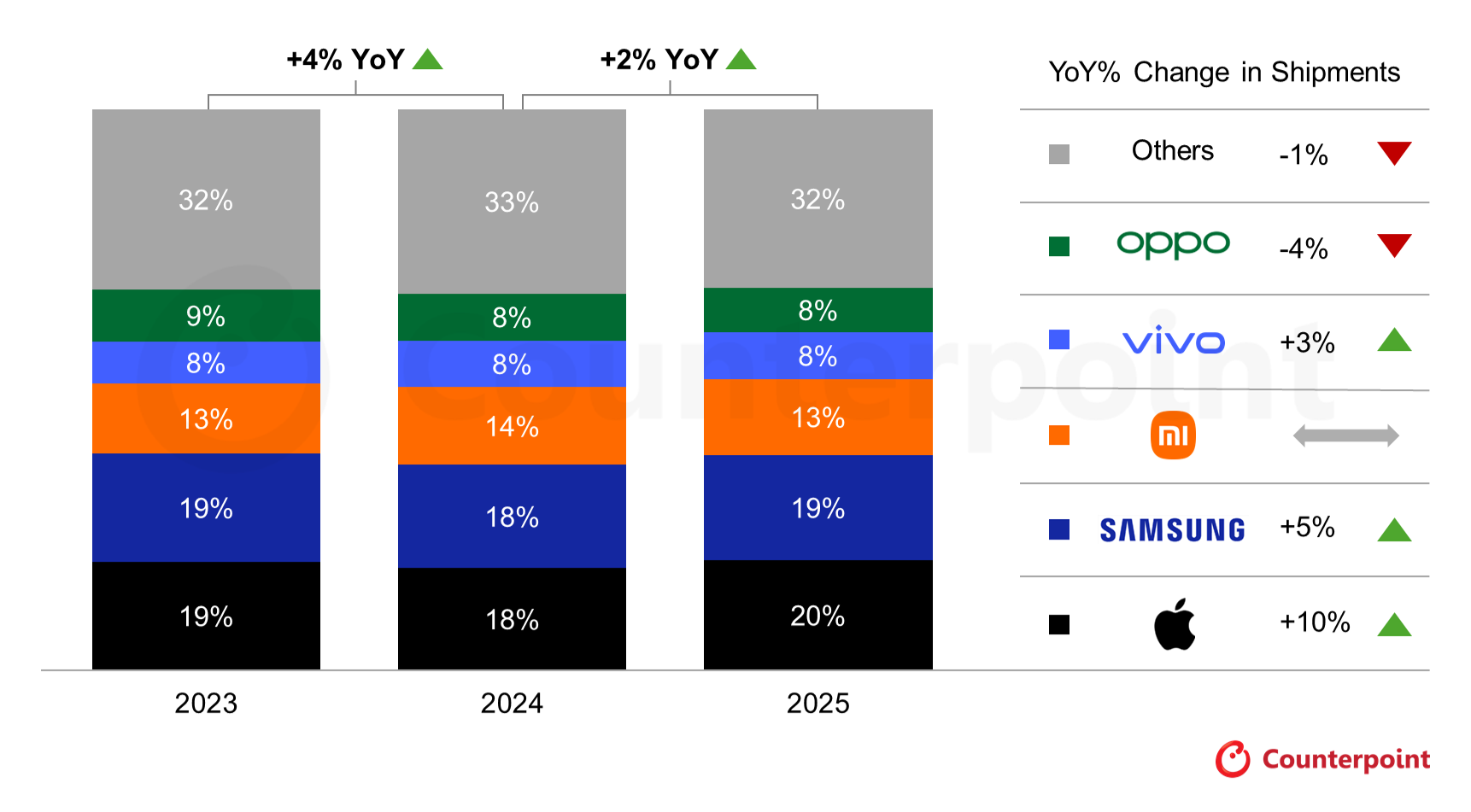

Counterpoint Research が発表した最新の市場調査レポート(速報値)によると、2025 年の世界のスマートフォン出荷台数は前年比で 2% の増加となり、2 年連続での成長を記録しました。

市場全体が微増傾向にある中で、Google Pixel シリーズの出荷台数は前年比 25% 増という成長率を記録しています。

市場全体としては、金融オプションの充実やマーケティング効果による高価格帯(プレミアム)モデルへのシフト、新興市場における5Gデバイスの普及が成長の要因です。Google の成長率は市場平均(2%)を大きく上回る結果となりました。

Apple と Samsung の動向

ブランド別のシェアでは、Apple が市場シェア 20% を獲得し、前年比 10% 増で首位に立ちました。Samsung はシェア 19%(前年比 5% 増)で 2 位となっています。

レポートによると、Apple の成長は新興市場および中規模市場で拡大しており、2025 年第 4 四半期に投入された iPhone 17 シリーズや、日本やインド市場における iPhone 16 の継続的な販売が要因として挙げられています。

Samsung は、Galaxy A シリーズが堅調だったことに加え、プレミアムセグメントにおいて Galaxy Fold7 や Galaxy S25 シリーズが前モデルを上回る実績を残しました。特に日本市場での販売が全体の成長を支えているとしています。

Google Pixel が 25% の成長

トップ 5 からは外れますが、Google(Pixel)と Nothing が成長を見せたと報告されています。

Google の出荷台数は前年比で 25% 増、Nothing は 31% 増を記録しました。市場全体の成長率が 2% である点と比較すると、Google Pixel シリーズは高い水準で普及が進んでいます。

Google は日本を含む市場でプロモーションを強化しており、AI 機能を搭載した Pixel シリーズが一般層に浸透しつつあることが数字に表れています。Android のリファレンス機としての立ち位置に加え、実用的な AI デバイスとしての需要がシェア拡大に寄与していると考えられます。

2026 年は部品価格の高騰により市場縮小の可能性

一方、Counterpoint Research による 2026 年の市場見通しは、メモリ(DRAM/NAND)の不足と部品コストの上昇を理由に、当初の予測を下方修正しました。

チップメーカーがスマートフォンよりも AI データセンターへの供給を優先している影響で、すでにスマートフォン価格の上昇傾向が見られます。

レポートでは、Apple や Samsung のような強力なサプライチェーンを持つメーカーはある程度の耐性があるものの、低価格帯を中心とするメーカーは影響を受けやすいと分析しています。

Google もハイエンド路線を強化していますが、2026 年モデルにおける価格設定への影響は避けられない可能性があります。コストパフォーマンスも Pixel の評価点の一つであるため、今後の価格戦略が注目されます。

まとめ

2025 年は Apple と Samsung が堅調なシェアを維持する一方、Google Pixel が市場平均を上回る 25% の成長を見せました。とはいえ、上位 5 位圏外には変わりないため、今後の拡大にも期待です。

しかし、2026 年は部品不足によるデバイス価格の上昇が予測されており、Google Pixel を含め各メーカーがコストと性能のバランスをどう維持していくかは気になるところです。

ユーザーとしては、今年のモデルの値上がりは覚悟しておくほうが良いかもしれません。