Counterpoint Research は 2026 年 7 月 13 日 (現地時間) 、2026 年第 2 四半期の世界スマートフォン出荷台数が前年同期比 11% 減となり、第 2 四半期としては 2013 年以来の低水準に落ち込んだとする速報値を公開しました。

世界的なメモリ (DRAM・NAND) の不足が価格の高騰と一部モデルの投入見送りにつながっており、市場全体の縮小が続いています。そうしたなか、Google Pixel シリーズは前年同期比 16% 増という数少ない成長ブランドの 1 つとなったことが報告されています。

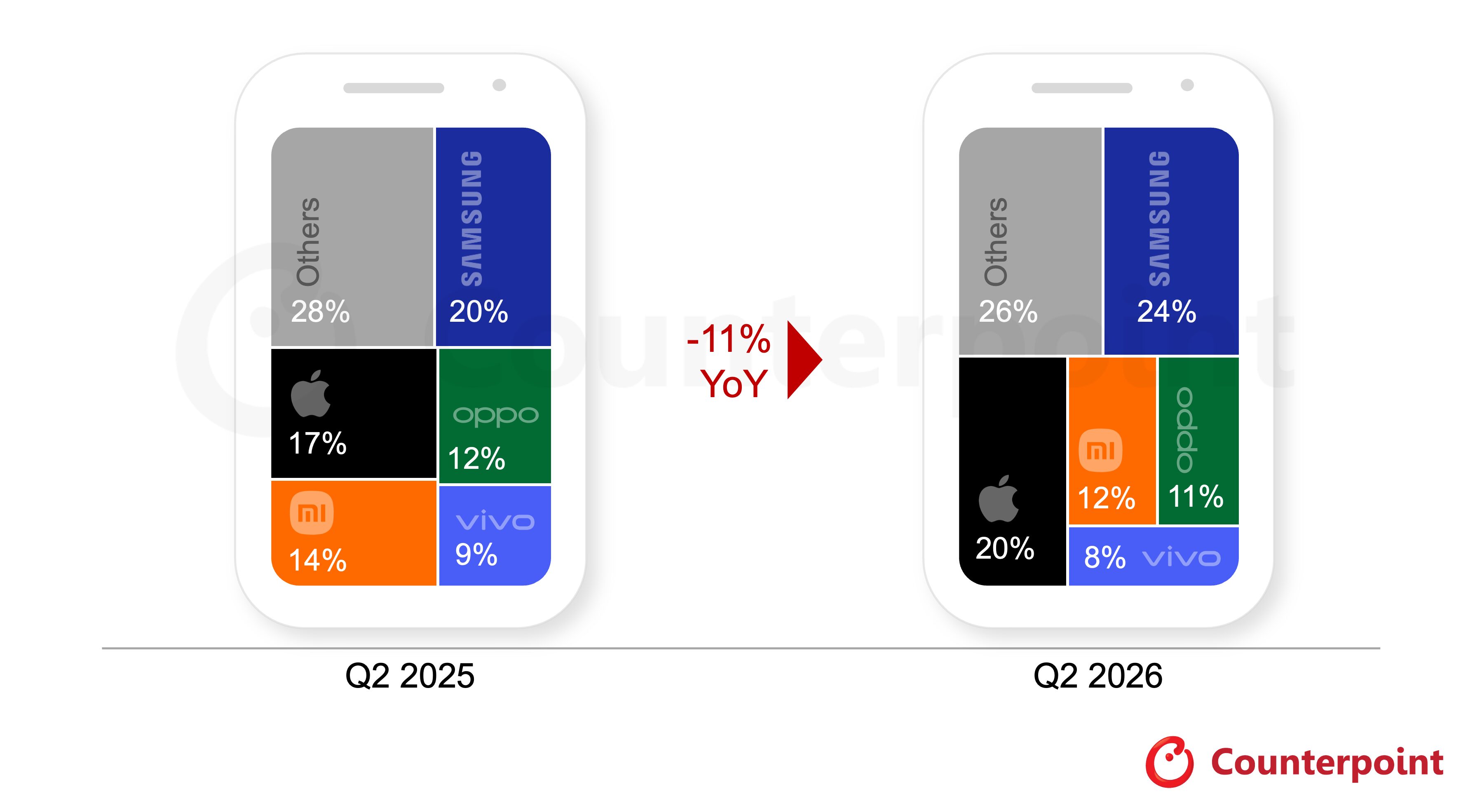

世界のスマートフォン市場、第 2 四半期は 2013 年以来の低水準に

Counterpoint によると、2026 年第 2 四半期の世界出荷台数は前年比 11% 減となり、四半期単位では 2013 年以来最低の水準となりました。

背景には、AI データセンター向け需要を優先するメモリメーカーの供給方針により、DRAM と NAND の価格上昇が続いていることがあります。

この影響はエントリーおよびミッドレンジ帯のスマートフォンで特に大きく、部品コストの上昇分が販売価格に転嫁され、スマートフォン本体の価格が上昇しています。そのため、各メーカーは販売価格や戦略を見直す必要がありました。

各ブランドの状況

Samsung はトップ 5 ブランドの中で最も高い成長率を記録し、24% のシェアで首位を奪還しました。Apple の出荷台数は前年比 3% 増加し、シェアは初めて 20% に到達しています。

一方、Xiaomi、Oppo、vivo はいずれも前年比で 10% を超える減少となりました。市場シェアはそれぞれ Xiaomi が 12%、Oppo が 11%、vivo が 8% となっています。

トップ 5 以外では、Huawei が前年比 6% 増を記録しました。

Pixel は前年比 16% 増、Pixel 10 と Pixel 10a が牽引

Counterpoint のレポートでは、大半のブランドについて詳細な増減数値が示されていない中、Google Pixel は前年同期比 16% 増という結果が明記されています。

この成長は、Pixel 10 と Pixel 10a の「成熟市場」における販売実績によるものとされています。市場全体が縮小するなかでの 2 桁成長は、上位ブランドを含めても Samsung、Apple、Huawei と並んで数少ない例です。

今後の見通し

Counterpoint は、メモリ不足が 2027 年まで続くとの見方を示しており、今後もメーカー各社が低利益率モデルの整理や旧世代デバイス・整備済み品の活用を進めるとみています。

高価格帯のモデルについては、分割払いや回線と端末のセット割といった購入支援、ブランドへの根強い人気などもあり、比較的落ち込みは小さいと分析されています。ただし、市場全体の需要が回復するには、メモリの供給が改善する必要があるとしています。

とくに日本市場においては、輸入コストや為替レートの影響を大きく受けるため、前世代からの大幅な値上げや、海外価格に比べての割高感は避けられません。スマートフォンの価格上昇が避けられない以上、ハイエンドデバイスよりも Pixel 10a のようなコストパフォーマンスの良いミドルレンジのモデルの人気が増えることも考えられます。